7-4 #VIP :消息称三星CIS生产线的产能利用率已降至20-30%;传台积电28纳米工艺正在满负荷运行;宁德时代表示全球锂的总量足够,涨价很大原因是炒作;等等

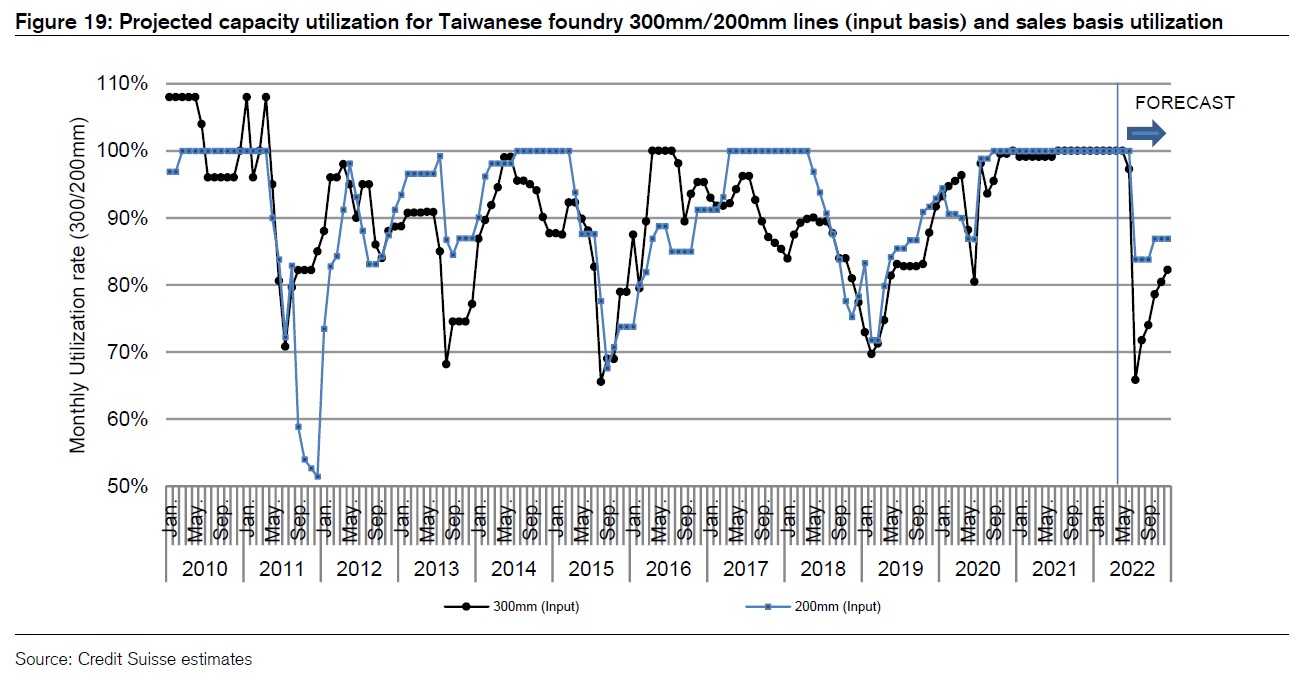

台湾代工厂仍在满负荷生产200毫米和300毫米晶圆。 28纳米工艺正在满负荷运行,但需求似乎有所放缓。 代工厂通过增加驱动器IC的产量来保持充分的产能利用率,以抵消CIS设备 (ISP,或 “图像信号处理器”) 对LSI需求的下降。 三星代工工艺的利用率似乎已经开始下降。 10纳米 / 14纳米工艺和尖端 4纳米 / 5纳米工艺的产能利用率也在下降。 由于CIS开工率急剧下降,三星还取消了对格罗方德和联电的CIS (ISP) 的LSI订单。 订单出货比约为1.2倍。 对于功率器件,MOSFET 的比率为1.3倍。 然而,需求在短期内有所减弱,目前尚不清楚这是由于封锁还是实际需求趋势的变化。(Credit Suisse report)

半导体短缺主要是成熟工艺的瓶颈,但分立/模拟IC的订单出货比 (BB) 仍高达1.2倍。然而,瑞士信贷认为,这与3个月前的1.5倍比率相比有所缓解,因为客户开始觉得他们有足够的库存。尽管如此,中国智能手机制造商开始取消PMIC和RFIC订单。中国经销商的PMIC库存也过剩,增加了修正的风险。短期内需求似乎正在放缓,但仍难以确定这是市场状况的变化还是上海封锁的影响。然而,在供应链的下游,由于上海的封锁以及涉及乌克兰和俄罗斯的战争,库存已经增加,这被用作不可抗力取消订单和调整库存的理由。与此同时,美国和欧洲的半导体制造商继续取消在中国和日本对电动汽车、家用电器和其他应用的合同承诺。(Credit Suisse report)

据瑞士信贷称,智能手机制造商不再缺少5G芯片组。 中国智能手机制造商已将2022年5G智能手机生产计划修订为同比 -21%,预计5纳米 / 7纳米工艺的需求将见顶。 智能手机制造商取消了AP订单,而高通和联发科也取消了用于代工厂的订单。 联发科将2022年的 AP 生产计划下调了相当于20万片晶圆 (约1亿个处理器) 的数量。 高通将计划下调了约4万片晶圆。 在5G中,芯片组库存也在增加,PMIC和RFIC以及AP的库存调整。 联发科取消了中芯国际和联电30%的PMIC订单。 接入点制造商也推迟了低端接入点的销售以试图维持平均接入点,并增加了中端接入点的供应。 然而,由于对高端应用处理器的需求放缓,产品组合正在恶化。(Credit Suisse report)

苹果iPhone中使用的AP预计将是A16 (4纳米工艺) 和 A15 (5纳米),A16仅在Pro型号中使用。 苹果计划在2023年开始量产3纳米工艺,但高通和联发科的3纳米工艺路线图仍不清楚。 苹果的内部调制解调器 (用于2023款iPhone) 不是单芯片,而是两芯片结构。 该公司希望设计自己的调制解调器,使用台积电的5纳米工艺制造,但它似乎与毫米波技术不兼容。 代工厂5纳米工艺的晶圆价格为15,000-17,000美元,3纳米工艺的晶圆价格为19,000-30,000美元。 据瑞士信贷称,除非代工晶圆成本不降至接近20,000美元,否则高通将难以使用3纳米工艺。 目前尚无三星4纳米工艺良率提升的消息。 三星的代工厂有望赢得使用超微4纳米工艺的产品订单。(Credit Suisse report)

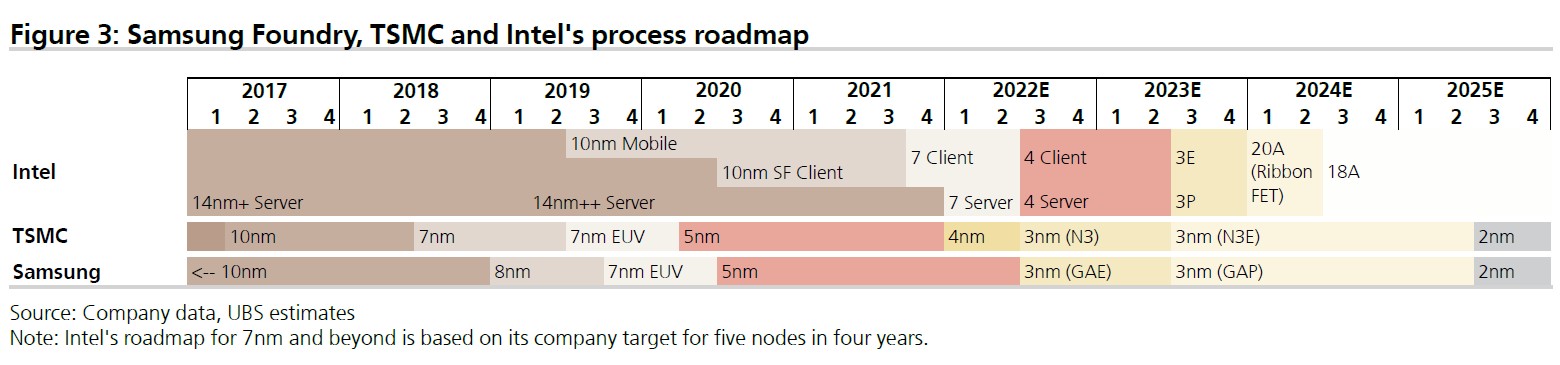

瑞银认为台积电拥有自2019以来最先进的晶体管密度,并预计它将在2023-24年期间领先于3纳米。 由于地缘政治紧张局势以及半导体和领先技术的战略重要性,三星代工和英特尔的竞争压力近年来变得更加显着。 但是,基于瑞银的综合行业分析,台积电继续以最高的可见性和概率执行和谨慎管理3 / 2纳米的风险,以推进其未来几年的先进节点路线图。瑞银认为台积电有望在2H22量产带有FinFET的下一代3纳米 (N3),但由于周期长,1Q23的销售额贡献。 台积电已经为GAA计划了一条更保守的路线,它认为N3的采用可能还不成熟,因此可以将 FinFET 扩展到另一代。 由于三星代工厂正在为 3nm GAA 迁移而苦苦挣扎,瑞银的行业分析表明,台积电可能会在2023-2024年占据重要的3纳米份额。(UBS report)

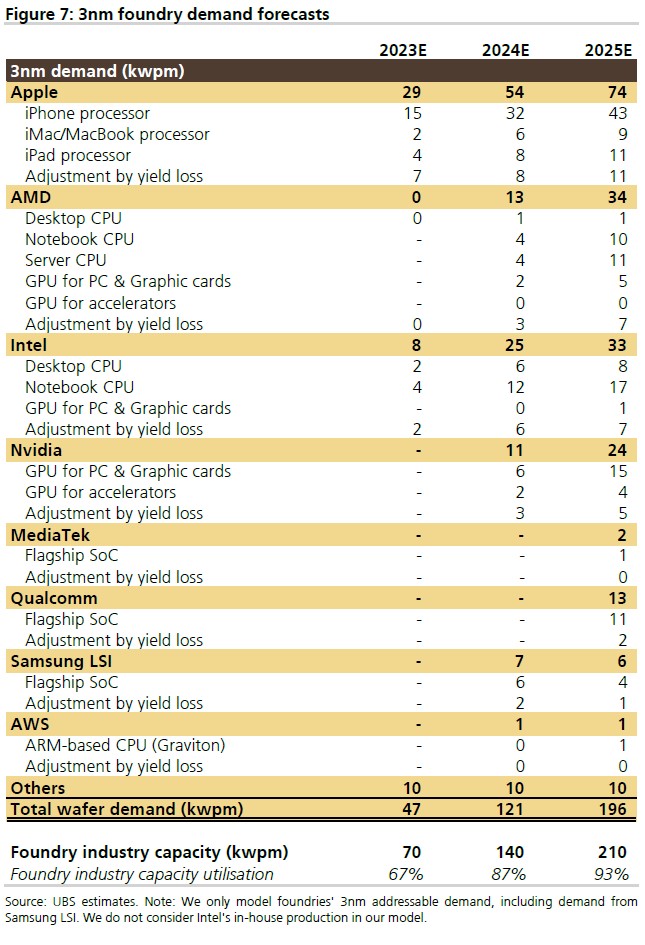

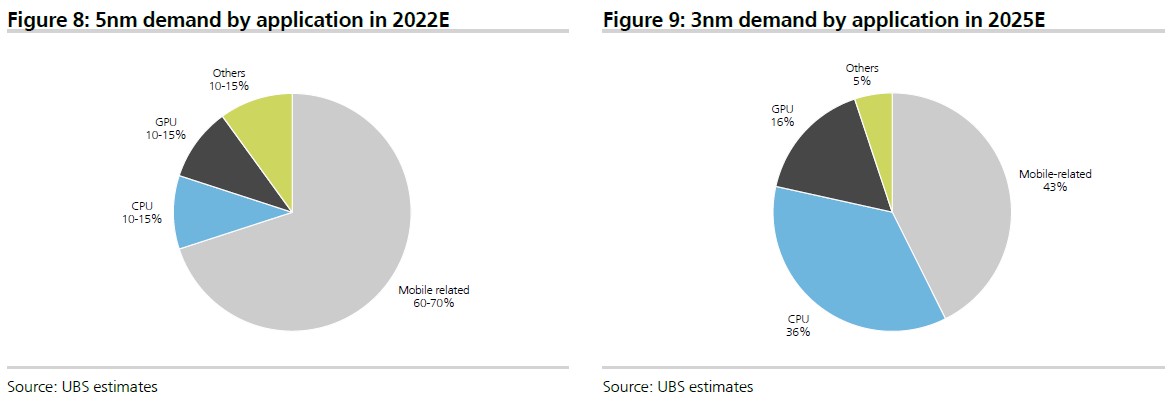

鉴于 “代工” 的可寻址3纳米市场规模,瑞银认为,鉴于HPC应用的扩大、超微 (AMD) 的份额增长和英特尔的CPU外包,最终产量可能高达5纳米和7纳米的规模,具有上升潜力。瑞银估计5 / 7纳米的代工厂规模可能约为200kwpm。到2025年,3纳米可能具有相似的规模或略大。对于2024年,鉴于设备交货时间延长以及关键客户的迁移路径,代工产能建设的速度仍不清楚。但就目前而言,瑞银假设AMD和英伟达 (Nvidia) 的工艺升级更快,智能手机客户联发科和高通也将3纳米用于2025年的旗舰SoC。以应用来看,包括CPU、GPU和专用集成电路 (ASIC) 在内的HPC应用,应该是3纳米更关键的驱动力,或会占市场需求的50-60%,相较于5纳米在量产后3年的20-30%。智能手机对3纳米的贡献可能会减少,在40-45%,低于5纳米的60-70%。(UBS report)

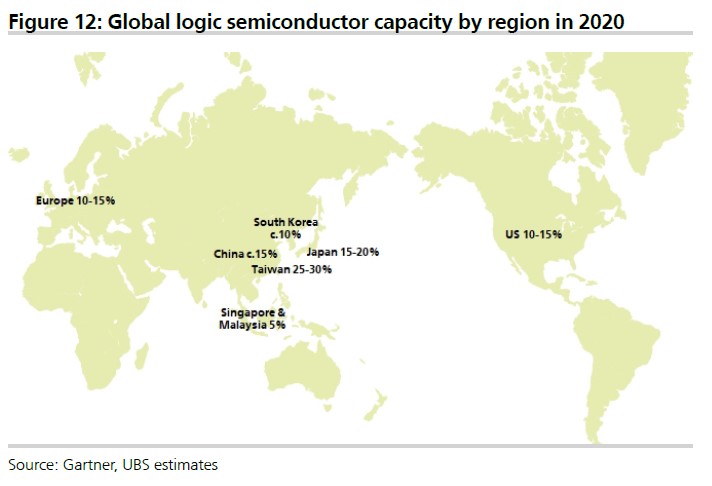

近年来,多个国家和地区的政府正在恢复对国内半导体供应链的改造,尤其是对逻辑半导体代工厂的改造。 这可能是由于华为问题、地缘政治紧张局势、严重的供应链限制以及2020-2022年与COVID相关的中断导致汽车/工业领域的零部件短缺等原因,人们越来越意识到代工厂的重要性。 其他。 截至2020年,全球大约70-80%的逻辑半导体产能 (包括代工厂和IDM) 总体在亚洲,10-15%在美国,10-15%在欧洲。 台湾占总产能的25-30%,占比最高。 截至 2022年,台湾和韩国的领先逻辑 (即7 / 5 / 3纳米) 的供应集中度可能更高,超过70%。(UBS report)

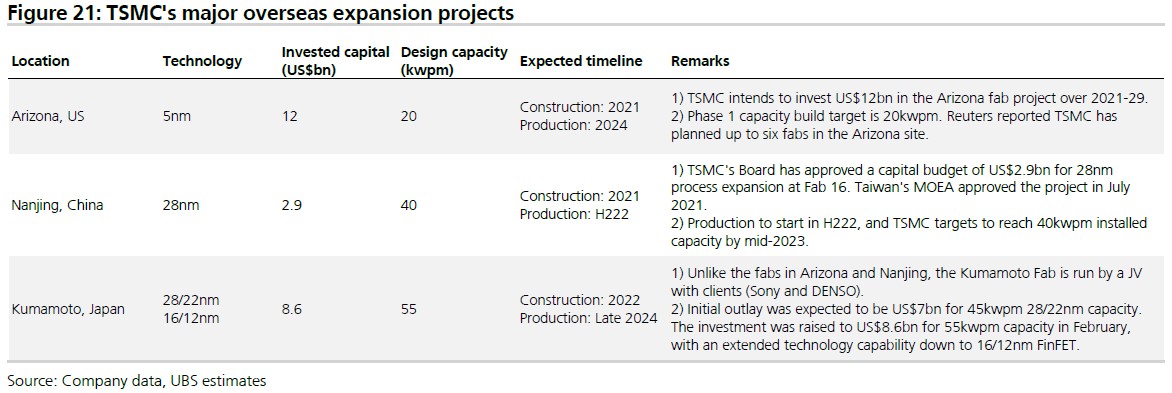

就产能而言,瑞银估计,假设南京和亚利桑那州的产能增加比宣布的更多,到2025年,台积电的海外晶圆厂可能贡献约14%的总产能。 台积电2020年的海外产能约占总产能的8%。在这种情况下,如果假设所有海外晶圆厂的GM降低约3-5%,则增量GM影响可能为0.2-0.3%。 如果我们采取更保守的观点并假设海外晶圆厂的GM低于预期10-20%,因为运营效率低于预期且补贴有限,这可能导致GM逆风增加0.6-1.2%。(UBS report)

在过去的18个月里,瑞银认为英特尔已经表现出坚定的承诺和积极的计划,以扩大产能规模以支持自己的生产和代工业务,在亚利桑那州 (美国)、以色列、爱尔兰、俄亥俄州 (美国) 新建了九个领先的大型晶圆厂和马格德堡 (德国) 在未来10年。 英特尔的一系列公告引发了投资者对代工领域影响的质疑。(UBS report)

三星CIS生产线的产能利用率已降至20-30%。 据报道,除了一些100MP / 200MP的生产和基本的生产线维护外,相关资本支出已降至接近于零。 据报道,2022年生产没有恢复的前景。三星的CIS产量下滑归因于(1)中国市场的质量问题,以及(2)中国客户转向索尼导致的市场份额损失。 由于库存修正也影响到图像信号处理器 (ISP) 和其他形成CIS附件的LSI芯片,芯片代工厂正在通过对显示驱动器 IC (DDI) 进行更多投资来维持满负荷生产。(Credit Suisse report)

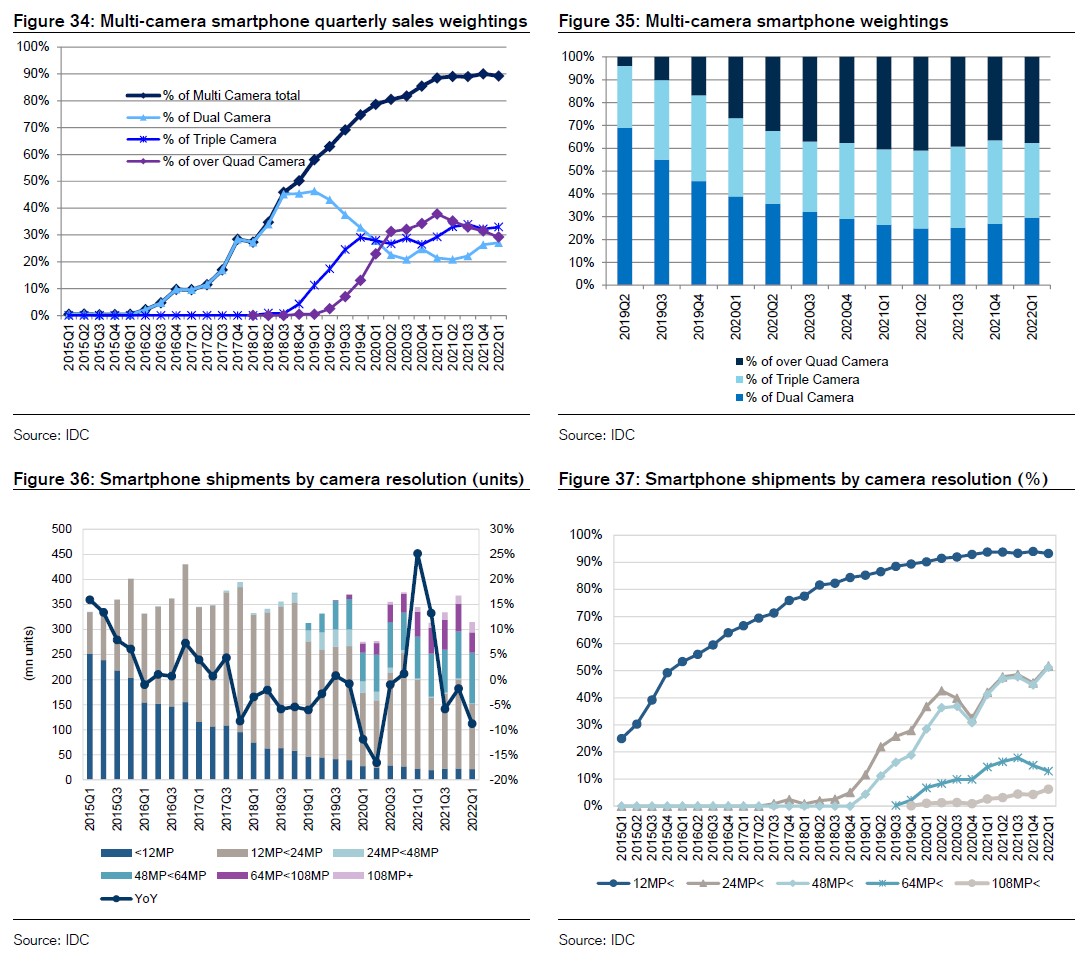

2022年1月至3月,多摄像头智能手机的比例环比下降1个百分点至89%。 这包括三摄和四摄机型的适度环比下降。 虽然价格在1,000美元或更高的高端机型的四摄像头比例正在上升,但中低端手机正在从三摄像头转向双摄像头。 在像素密度方面,配备48MP及更大摄像头的手机比例同比和环比均有所上升。 特别是,低端至1,000美元的范围内,48-64MP摄像机的权重有所增加。 相反,600-1,000美元范围内的高端型号的权重减少了64MP及以上。 价格超过1,000美元的高级型号增加了48–64MP和108MP。(Credit Suisse report)

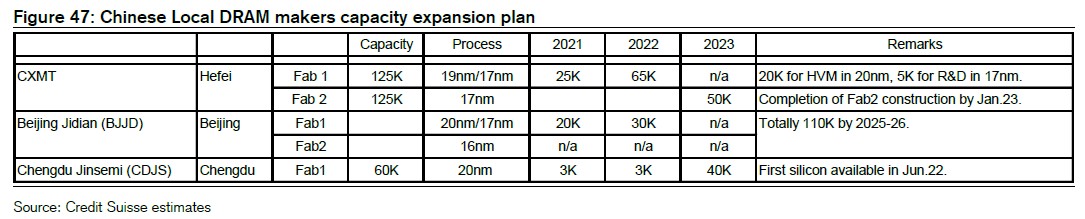

据瑞士信贷称,由于需求疲软,DRAM制造商计划将3-4周的库存保持到2023年。 中国的长鑫存储继续挣扎,没有可靠的投资计划。 成都金森一直在为样机苦苦挣扎,另一台样机的第一批产出可能在2022年6月。在三星的DRAM工艺迁移路线图中,Plan A (其原计划为1B纳米工艺的计划) 已被取消,而Plan B已被搁置付诸行动。 Plan B采用Plan A的1A纳米和1B纳米节点之间的工艺节点。 与1A纳米一样,EUV预计有5层。 中国的新兴DRAM厂商在发展方面苦苦挣扎,因此在考虑全球供应量时无需考虑它们。 不过,成都金森半导体有计划在2023年扩容4万/月,在最好的情况下,这要视发展情况而定。 第一个输出计划于2022年6月发布。(Credit Suisse report)

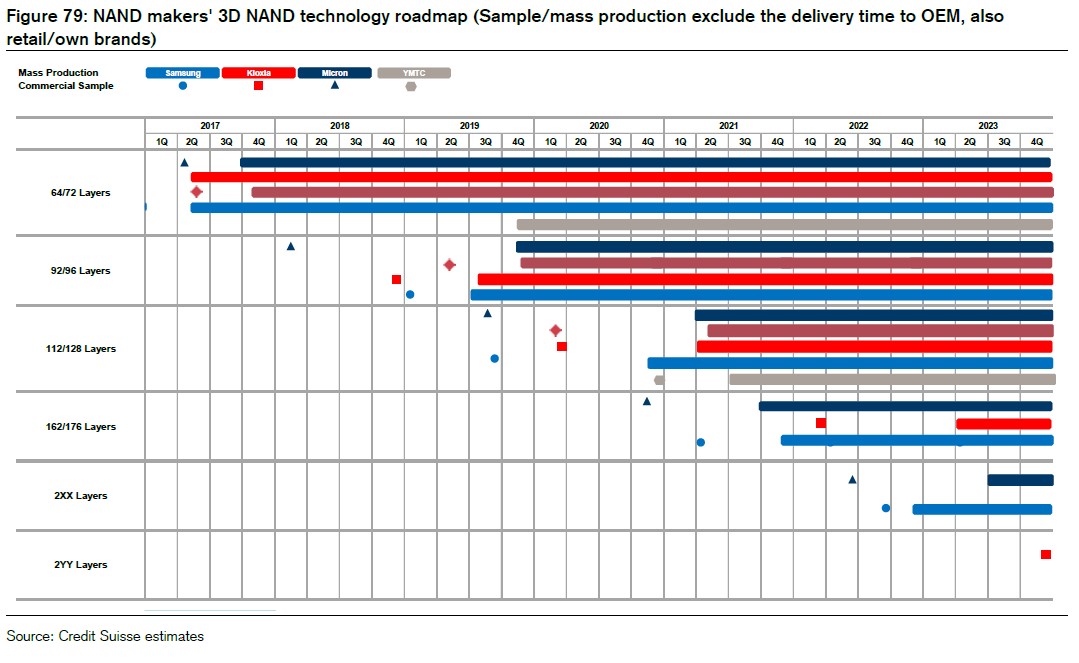

三星电子通过133层 NAND (V6P:V6 Prime) 改进128层 (V-NAND 6G:V6) 的量产计划目前似乎已被搁置。但是,它正在尝试为具有高成本应用程序的应用程序寻找业务,并且似乎并没有放弃。三星的第7代V-NAND (176层;V7) 不太可能投入量产,尽管该公司优先考虑V8的量产,但开发一直缓慢。 V8的商业样品 (CS) 计划于2022年9月推出,但2022年的出货现在看起来更具挑战性。三星计划为V10 (420层;CS于1Q25出货) 和 V11 (576层;2026年4月) 使用三层结构。美光科技的176层样品出货量领先于同行,但在可靠性和量产良率方面存在问题。铠侠 / 西部数据 (WDC) 开发的BiCS 6 (162层) 进展缓慢。 BiCS6样品已发送给苹果,但需要开发控制器以供应其他客户,并且尚未确定2022年的样品发货日期。长江存储已修改其196层计划,目前正专注于提高128层芯片的良率。(Credit Suisse report)

LG能源解决方案 (LG Energy Solution) 宣布,已与美国Compass Minerals签署协议,购买碳酸锂和氢氧化锂。 碳酸锂和氢氧化锂用于生产正极材料,是大容量电动汽车电池的关键材料之一,LG能源解决方案将从2025年起七年内获得Compass Minerals生产的40%的环保碳酸锂和氢氧化锂。LG能源解决方案通过巩固其在澳大利亚、欧洲和南美的原材料供应链,抢先获得关键电池材料,该公司与智利的SQM、德国的Vulcan Energy等主要锂生产商均签署了长期供应合同。(Laoyaoba, Reuters, PR Newswire, Business Korea)

宁德时代首席科学家吴凯表示,全球锂的总量足够,涨价很大原因是炒作。2021年以来,动力电池各种原材料涨价非常明显,锂、镍、钴、六氟磷酸锂、隔膜甚至石墨都有了不同程度的涨价,其中涨价幅度最明显的当属锂和镍。锂的涨价可谓用疯狂来形容,一方面锂矿可以拍卖出天价,而另一方面锂矿石也持续拍卖出新高。四川雅江县斯诺威矿业发展有限公司54.3%的股权以20.002亿元的价格被拿下,而起拍价仅为335万元,最终价是起拍价的596倍。而另一方面,澳洲锂矿 Pilbara 2H21开始一直在采用拍卖的方式出售自己的锂辉石,最近的一次拍卖成交价为7,017美元 / 吨,与上一次5,955美元 / 吨相比,也创造了新的拍卖纪录。此外,此前镍价也一度飞涨,在短短1周时间内从29,770美元 / 吨疯涨到了10万美元 / 吨。(GizChina, IT Home)

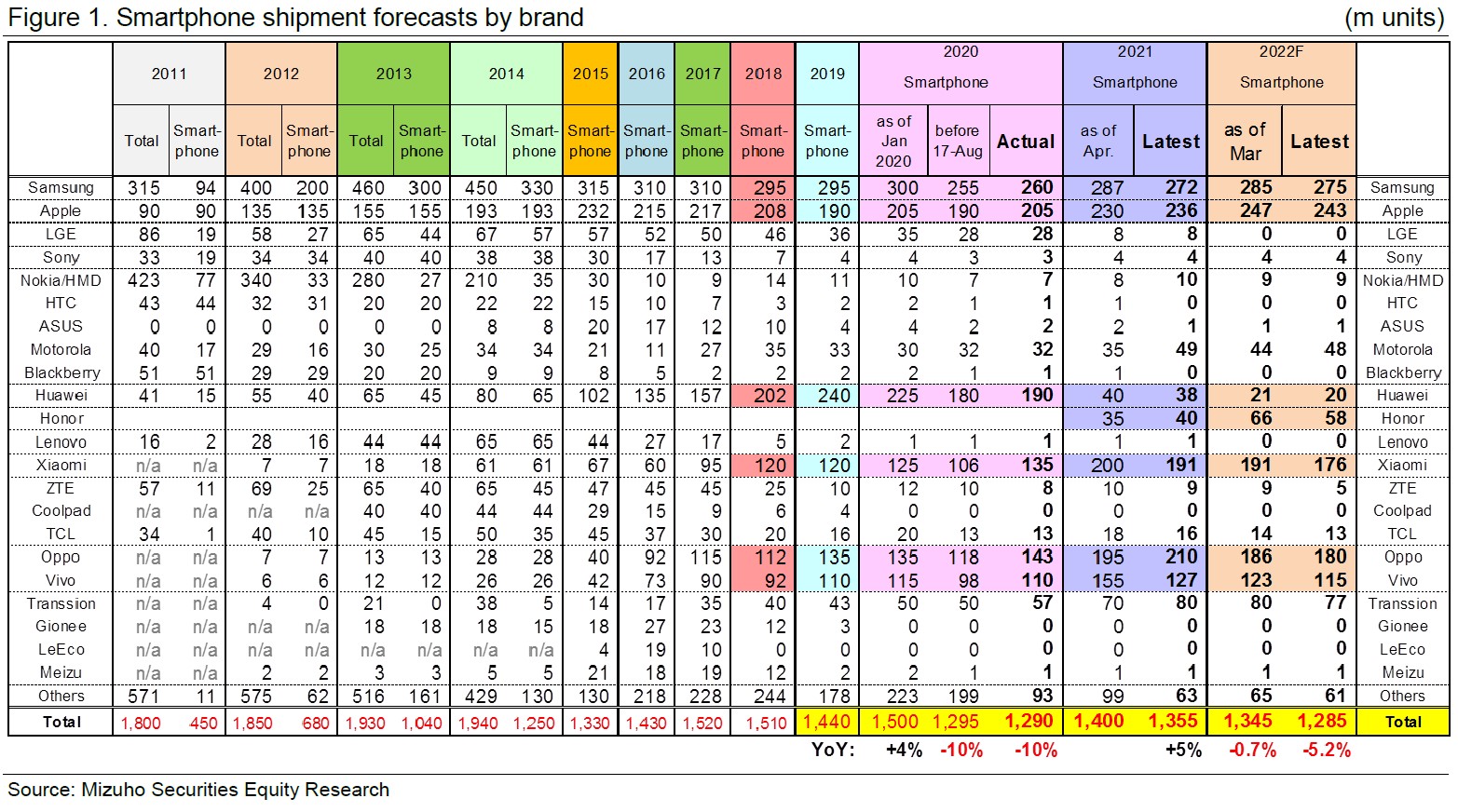

瑞穗证券维持其基本观点,即高端智能手机的势头将强于中低端智能手机,苹果iOS设备的势头将强于Android设备。 按品牌划分,他们仍然预计苹果 (主要是高端智能手机,新兴市场业务占比很小) 和三星电子 (高端智能手机;受益于内置4G SoC智能手机) 的销量将超过2021年的水平。 然而,他们略微下调了对低端机型的估计,即iPhone SE 和三星电子的Galaxy A系列。 在中国手机制造商中,他们预计华为和荣耀将尝试扩大中国高端机型和海外中端机型的销售。 他们预测荣耀的增长将特别高。 他们估计,由于新兴经济体的销售增长和国内市场复苏的好处,小米、OPPO和vivo在2023年的出货量将增长6%左右。(Mizuho Securities report)

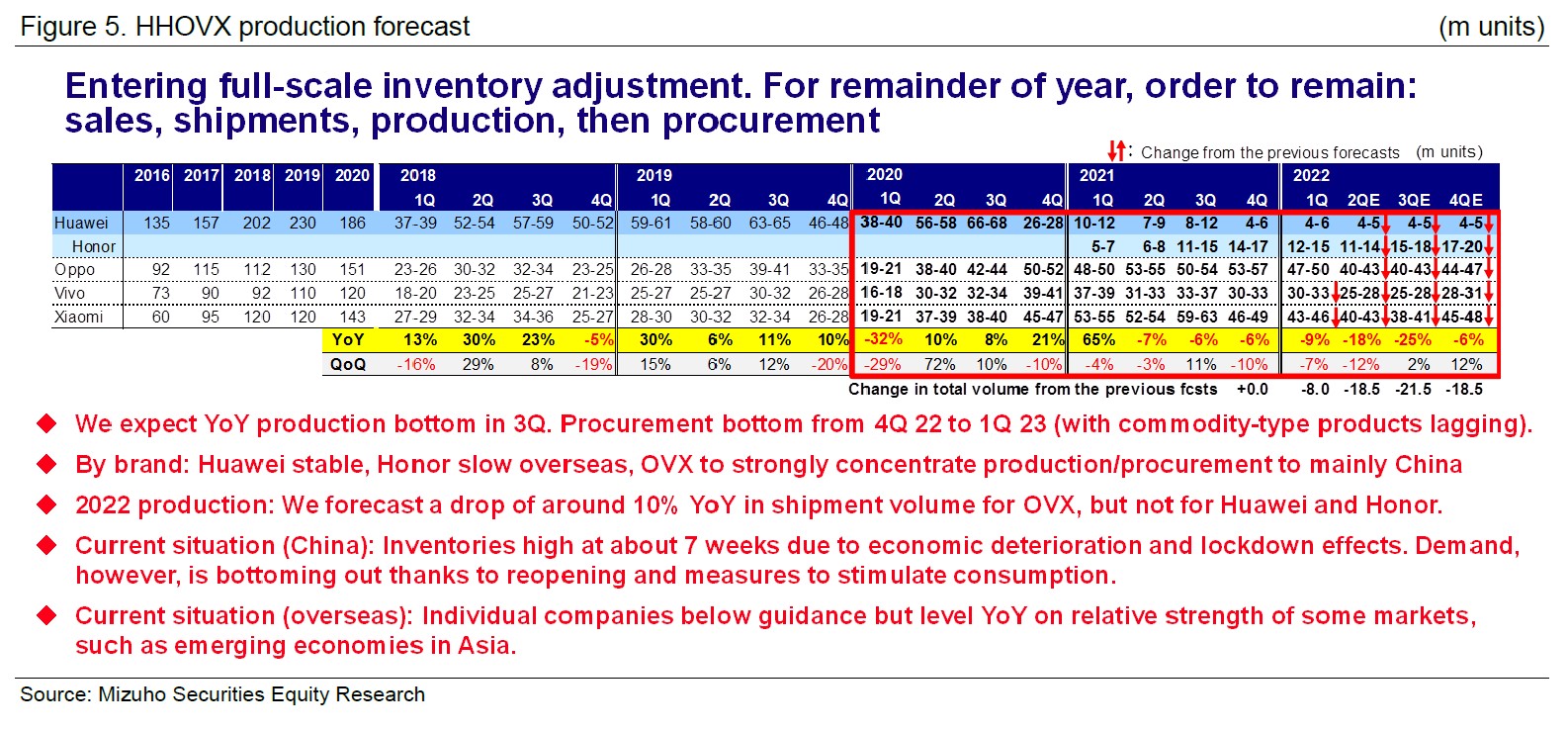

由于中国国内需求减弱和主要出口市场 (欧洲、亚洲、南美) 的需求停滞,中国智能手机制造商正在大幅调整战略。 因此,瑞穗证券认为,向后修正将在2022年继续,从销售开始,然后反馈到出货、生产和采购。 一旦库存调整充分进行,他们预计生产将从2022年10月左右开始恢复,采购量将在大约3个月后触底,具体取决于具体的零部件和材料 (半导体/商品化零部件的调整可能需要更长的时间,而短缺是不太明显)。 对于三星电子,瑞穗证券预计此次调整将触及中低端机型,而不是高端机型 (如Galaxy S),零部件采购将受到一定限制。(Mizuho Securities report)

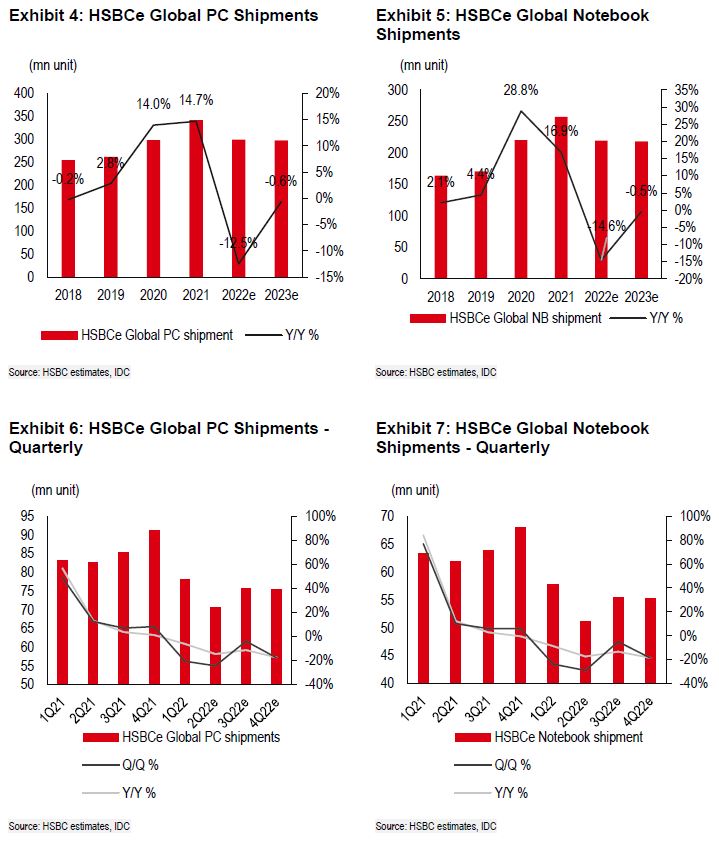

HSBC Global Research估计2Q22全球笔记本电脑 (NB) 出货量将环比下降12% (相比之前预测的环比增长6%),这可能是2022年全球笔记本电脑出货量的低谷,原因是由于生产限制,中国的封锁,以及不温不火的Chromebook和消费者需求。展望未来,上海和昆山的生产自2022年5月下旬开始恢复,并在2022年6月恢复到90%+的利用率。但在途制成品已在2Q22逐步到达渠道。物流限制,导致渠道库存水平高于正常水平 (目前高于12周,而正常水平为8-12周)。由于2H22的需求前景不明朗,这意味着主流消费笔记本电脑出货量面临下行风险。因此,HSBC预计 3Q22的反弹较弱且季节性更平淡。总体而言,HSBC预测3Q22的NB出货量环比增长+8.3%,而2017-2019年的平均环比增长为+12.6%。(HSBC Research report)

HSBC将2022年全球笔记本电脑出货量预测从同比持平进一步下调至同比-15% (IDC最新预测为-8.6%),因为他们预计由于整体需求不确定性,2H22将出现温和反弹。 具体而言,尽管HSBC仍预计商业和游戏模式的同比增长,但HSBC看到企业支出和游戏需求增长放缓。 因此,他们将2022年商业/游戏模型的出货量预测下调至+7% / +5%,而之前的预测为+16% / +10%。 此外,他们更大幅下调了对主流消费者 / Chromebook出货量的预测,至2022年同比-23% / -59%,而之前的同比-7% / -30%,因为他们认为由于价格上涨导致需求疲软 全球通胀、俄罗斯-乌克兰战争限制了欧洲的需求疲软,以及由于在途库存水平增加而导致的库存消化。(HSBC Research report)

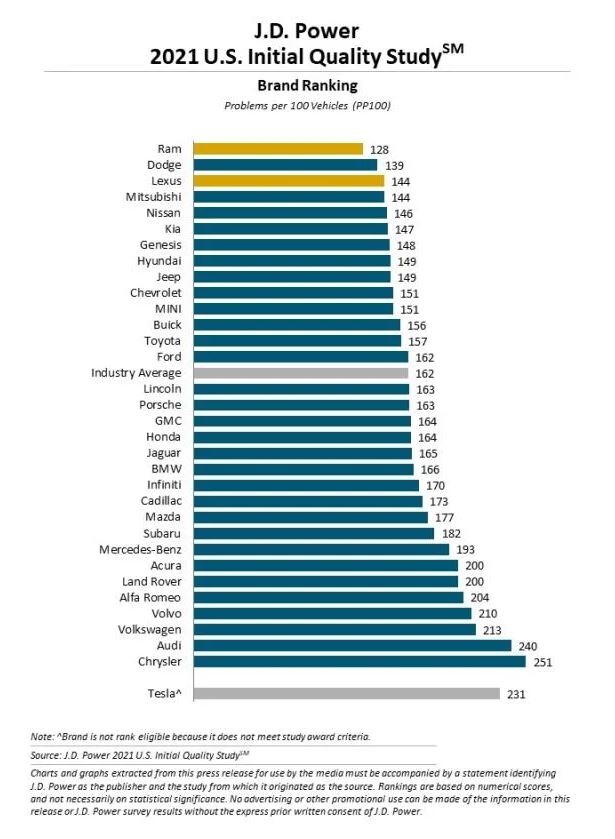

J.D. Power美国初始质量研究 (IQS),电池电动车和插电混动车比普通汽车有更多问题。2022年的调查发现,EV车主提出的新车问题比新内燃机汽车车主多39%。从整个行业来看,2022年每100辆车出现的问题增加了11%,平均每100辆车有180个问题。2022年J.D. Power IQS研究是基于2022年2月至5月期间84165名2022年新车型的购买者和承租者的回答。他们回答了223个问题,分为九个车辆类别:信息娱乐、功能、控制和显示;外观、驾驶辅助、内饰、动力系统、座椅、驾驶体验和气候。(TechCrunch, CN Beta, JD Power)

丰田汽车的总裁向日本政府施压成功,日本政府在政策文件中明确表示对混合动力汽车和纯电动汽车给予同等支持。丰田总裁丰田章男兼任日本汽车制造商协会 (JAMA) 工业集团主席,他在游说过程中称,如果日本政府不这么做,将失去汽车行业的支持。据悉,丰田正面临越来越多的环保投资者审查,他们指责丰田转向电池汽车的进展太缓慢。丰田汽车表示,公司需要提供多种选择,以适应不同的环境和客户。丰田汽车认为,向纯电动汽车转型需要的基础设施还没有准备好,混合动力汽车仍然有存在的意义。(Reuters, Electrive, Asia Financial, IT Home)

美国银行预测,到2025年,福特和通用汽车的电动汽车销量将超过特斯拉。根据分析师John Murphy的说法,特斯拉目前在电动汽车中70%的市场份额可能在未来3年内下降到接近11% . 与此同时,他预计福特和通用汽车的新电动汽车产品将接近15%。 这位分析师指出,特斯拉的问题在于其缺乏产品组合,以及该公司首席执行官Elon Musk推出产品的速度缓慢。 到2025年,美国电动汽车的年销量可能增长8倍,从2021年的约40万辆增至超过320万辆。通用汽车计划从2023年到2026年在美国市场推出17款新电动汽车车型,福特将推出6款。大众汽车将在此期间推出11款,现代和起亚的韩国厂商将拥有13个。(BofA Securities report, Teslarati, Auto News, CN Beta, Bloomberg)