1-8 #说说说 : 联发科与谷歌合作设计了一款新 2×2 多无线电解决方案; 传三星计划在 2H25 推出一款双折叠手机; 三星和苹果可能会采用新技术来提高下一代智能手机电池的容量; 等等

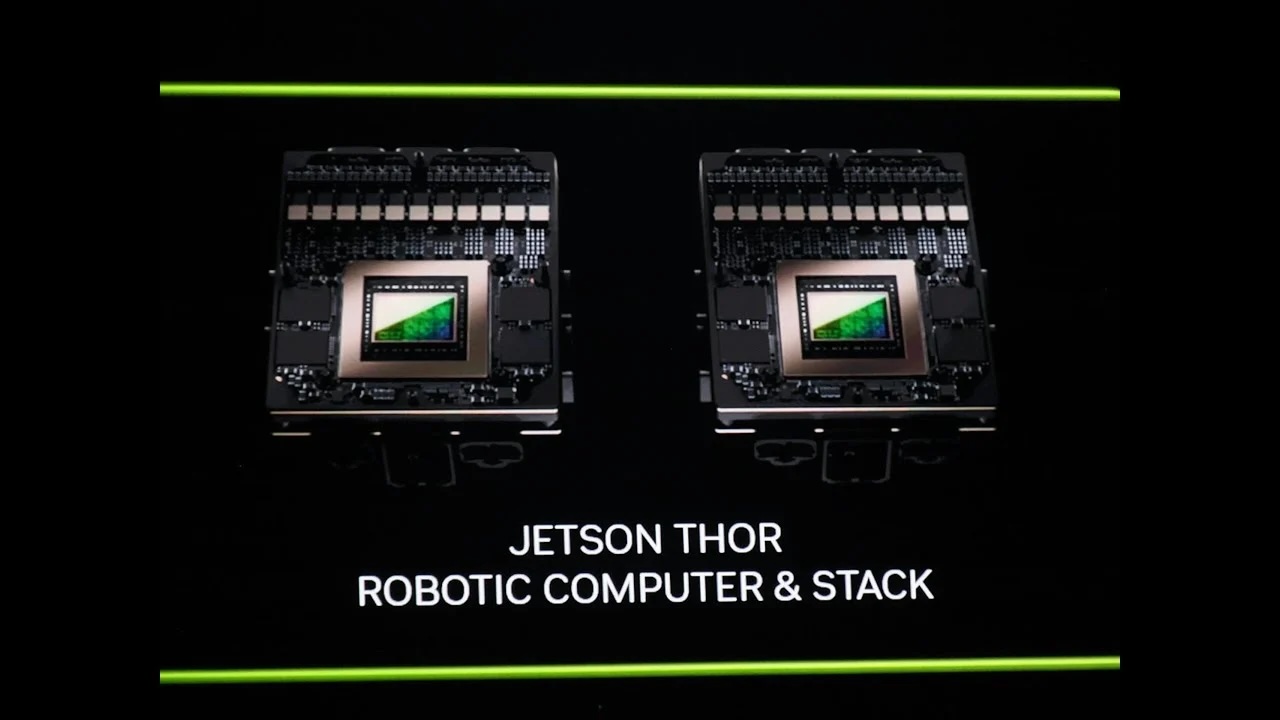

英伟达 (Nvidia) 正向机器人领域发展,希望拓展其占主导地位的 AI 芯片业务以外的业务。该公司计划在 2025 年上半年推出专为人形机器人设计的新型紧凑型计算机 Jetson Thor。Nvidia 机器人副总裁 Deepu Talla 表示,这一时机与生成式 AI 和使用模拟环境进行机器人训练方面的最新突破相吻合。该公司的 Jetson 平台于 2014 年首次推出,现已发展成为机器人开发的综合解决方案。它包括用于训练 AI 模型的软件、模拟工具和机器人硬件。Nvidia 的客户包括亚马逊等大公司,亚马逊在仓库中使用其模拟技术,丰田则使用其训练软件。(CN Beta, WCCFTech, MSN, TweakTown, Financial Times)

GlobalFoundries 和 IBM 宣布,两家公司已就正在进行的诉讼达成和解,解决了所有诉讼事宜,包括两家公司之间的违约、商业机密和知识产权索赔。这项和解标志着一场正在进行的法律纠纷的结束,并使两家公司能够在共同感兴趣的领域探索新的合作机会。GlobalFoundries 于 2015 年收购了 IBM 的半导体工厂。IBM 于 2021 年在纽约州法院起诉这家总部位于纽约马耳他的公司,指控其违反了为 IBM 制造高性能芯片的价值 15 亿美元的合同。(CN Beta, IBM, Yahoo)

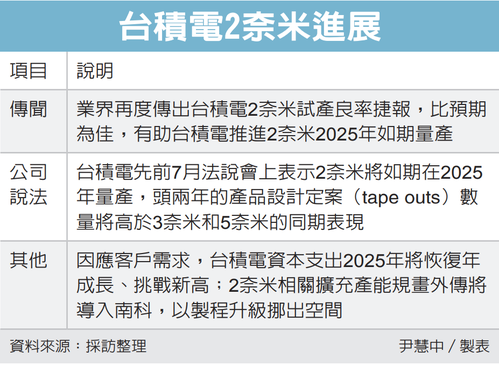

传苹果本计划在 2025 年推出搭载 2纳米芯片组的 iPhone 17 Pro,但可能不得不将计划推迟 12 个月。据称,台积电的晶圆良率正在苦苦挣扎,2纳米 芯片尚未获得量产认证。台积电目前每月生产 10,000 片晶圆,计划到 2026 年扩大到 80,000 片。其位于亚利桑那州的工厂将有助于实现 140,000 片的总产能。2纳米 晶圆的良率为 60%,这意味着每片晶圆有 40% 无法使用。一片晶圆的生产成本为 4,400 万韩元 (约合 30,000 美元),由于新工艺的不完善,台积电每月实际上损失 1.2 亿美元。因此,苹果将继续使用 3纳米 工艺一年,以便台积电提高良率并改善定价。(Chosun, GSM Arena, LTN, UDN)

联发科与谷歌合作设计了一款新的 2×2 多无线电解决方案,该解决方案包括 Wi-Fi、蓝牙和 Thread,旨在为下一代智能家居启用和支持新的用例。典型的智能家居依赖于各种不同的无线技术,包括高速 Wi-Fi、低功耗 Thread 和通过蓝牙传输音频/数据。联发科技的 Filogic 系列代表可靠且始终在线的连接解决方案,将采用结合所有这些协议的新芯片组,以实现智能家居的无缝用户体验。此外,最新的 Filogic 芯片组还将支持 Matter,这是一项基于 IP 的全球标准,旨在通过允许来自不同制造商的互联网连接设备更轻松、更安全地通信来简化智能家居生态系统。Matter 旨在使主要智能家居系统中的设备更好地协同工作,而 Thread 则改善了它们之间的连接。(Android Headlines, MediaTek)

在 2024 年推出全球首款三折智能手机华为 Mate XT 后,华为正在准备其下一代产品。这款新设备可能会在 2025 年晚些时候推出,其内部配置将升级,包括强大的麒麟 9020 芯片组。虽然麒麟 9020 为华为最新的 Mate 70 系列提供动力,但由于缺乏先进的 EUV 光刻机,其开发受到限制。因此,华为依赖中芯国际的 DUV 设备,将芯片组限制在 7纳米 工艺上。(Gizmo China, Weibo, Sohu)

传三星计划在 2H25 推出一款双折叠手机。据报道,三星的双折叠设备可以向内折叠两次 (像 G 字形)。完全折叠后,它将拥有一个普通手机般的屏幕。完全展开后,它将类似于大屏幕平板电脑。目前尚不清楚该设备是否会有单独的盖板显示屏。据说三星计划在 2025 年中期与 Galaxy Z Flip 7 和 Galaxy Z Fold 7 一起推出这款设备。该设备上的可折叠显示屏将由三星显示器制造。该设备的铰链正在由多个品牌进行测试,包括韩国的 FineMtech 和 KH Vatec 以及中国的环力。三星不会在其双折叠设备上使用屏下摄像头。据报道,三星计划生产不到 30 万台即将推出的可折叠手机。(Android Central, SISA Journal, SamMobile)

消息称中国国内的环力将成为三星 Galaxy Z Flip 7 的首家铰链供应商。此前的首家供应商韩国的 KH Vartec 将成为第二家供应商。三星率先采购可折叠手机所需铰链的第一家供应商可获得 70% 以上的订单。三星率先采购可折叠手机所需铰链的第一家供应商可获得 70% 以上的订单。Fine M-Tec 也已为 2024 年的该系列提供了一些铰链,预计将其现有生产线转换为其他产品。它为三星提供 Galaxy Buds 外壳的支架铰链,以及可折叠手机使用的背板。安费诺和 AVC 正在为中国智能手机制造商的可折叠手机提供铰链。三星显示器的合作伙伴 AUFLEX 也在准备进入市场。其中一些公司还在与苹果就其可折叠手机进行谈判。(Sina, The Elec)

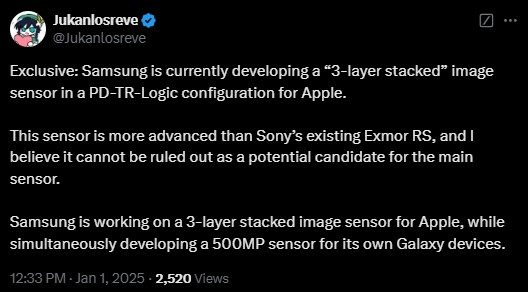

天风证券分析师郭明錤此前曾提到,三星将开始为苹果提供4800万像素传感器的苹果iPhone 18,该产品很可能在2年后推出。三星正在为苹果开发 PD-TR-Logic 配置的三层堆叠式传感器。 堆叠式相机传感器的背面有处理芯片, “3 层” 一词表示总共有三个芯片以三明治的形式叠加在一起。为 iPhone 添加堆叠式摄像头传感器的好处在于,像素值的传输距离大大缩短,从而降低了处理速度。假设这项技术在 iPhone 18 系列上首次亮相,那么三星未命名的三层堆叠式传感器比索尼的 Exmor RS 系列更先进。(Patently Apple, WCCFTech, Twitter, CN Beta)

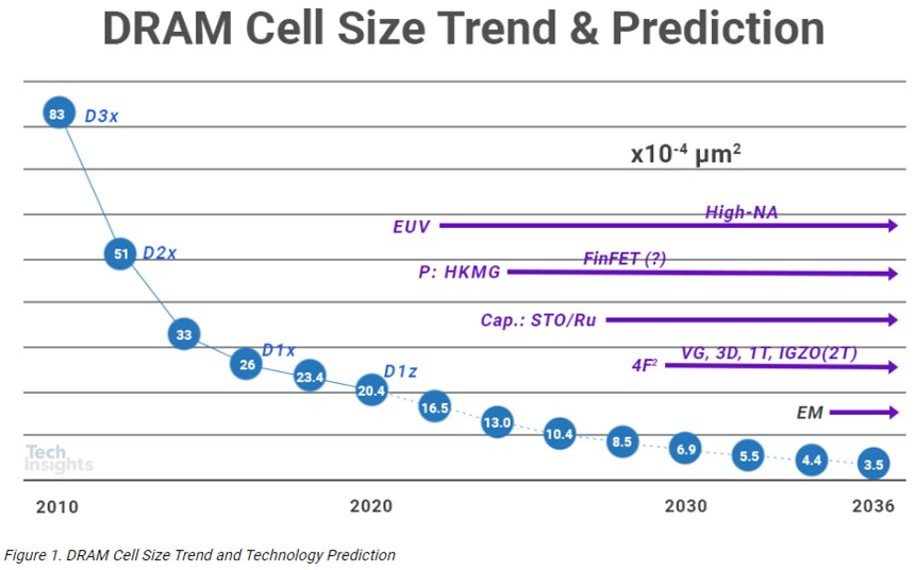

动态随机存取存储器 (DRAM) 由晶体管和电容器组成。晶体管传输电流,使信息 (位) 能够被写入或读取,而电容器则用于存储位。目前,每位的面积约为 20.4E-4 µm2。很快,通过增加电容器的高度来减少电容器的占用空间来提高位密度 (即进一步减少每位的面积) 将无法实现,因为电容器制造的蚀刻和沉积工艺无法处理极端 (高) 的纵横比。我们的行业有望将 2D DRAM 维持到每位面积达到约 10.4E-4 µm2,这大约需要五年时间。此后,空间不足将成为一个问题,可能需要垂直发展 3D DRAM。(CN Beta, LAM Research)

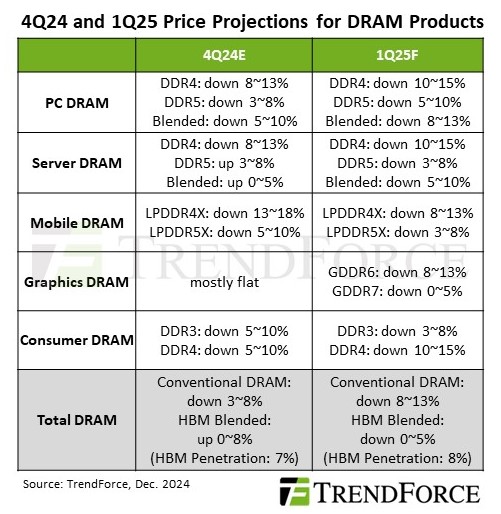

根据集邦咨询最新调查,1Q25进入淡季循环,DRAM市场因智能手机等消费性产品需求持续萎缩,加上笔记本电脑等产品因担心美国可能拉高进口关税的疑虑,已提前备货,进而造成DRAM均价下跌。其中,一般型DRAM (Conventional DRAM) 的跌幅预估将扩大至8%至13%,若计入HBM产品,价格预计下跌0%至5%。集邦咨询指出,智能手机品牌厂历经两个季度调节,平均库存已恢复至健康水位,预期1Q25厂对Mobile DRAM将维持被动的采购策略,以获得更具吸引力的合约价格。从供给角度分析,原厂考量2024年底库存及年度财报压力,倾向将2025年第一季需求提前至今年底出货,间接造成1Q25 LPDDR4X和LPDDR5X合约价下滑,预估LPDDR4X季减8%至13%,LPDDR5X季减3%至8%。(CN Beta, TrendForce, TrendForce)

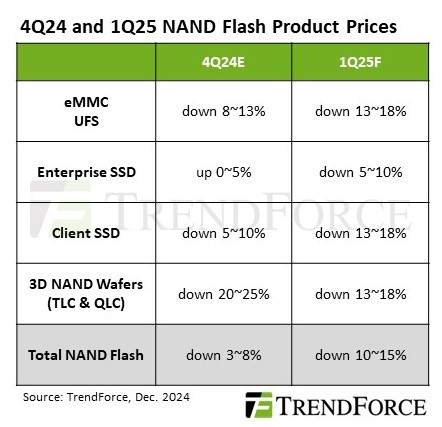

集邦咨询最新调查,1Q25 NAND Flash供货商将面临库存持续上升,订单需求下降等挑战,平均合约价恐季减10%至15%。其中,Wafer跌幅将收敛,模组产品部分,由于Enterprise SSD订单稳定,预期可缓冲合约价跌势;Client SSD及UFS则因消费性终端产品需求疲软,买家采购意愿保守,价格将持续下探。eMMC产品部分,预期1Q25智能手机厂商将着重消化库存,并倾向采购价格较低的模组厂产品,加上教育采购高峰已过,电信商招标和各国网通建设进度延宕等因素,需求将受压制。此外,原厂面对模组厂降价求售eMMC动作而带来巨大压力,不得不大幅下调合约价,预估1Q25将季减13%至18%。集邦咨询指出,模组厂面对1H25需求情况未明且价格持续下跌的情况,1Q25仅对特定规格的NAND Flash Wafer有少量需求。在模组厂采购意愿低、原厂间竞争加剧的状况下,集邦咨询预估1Q25 Wafer合约价将季减13%至18%,且不排除跌幅恐扩大。(TrendForce, TrendForce)

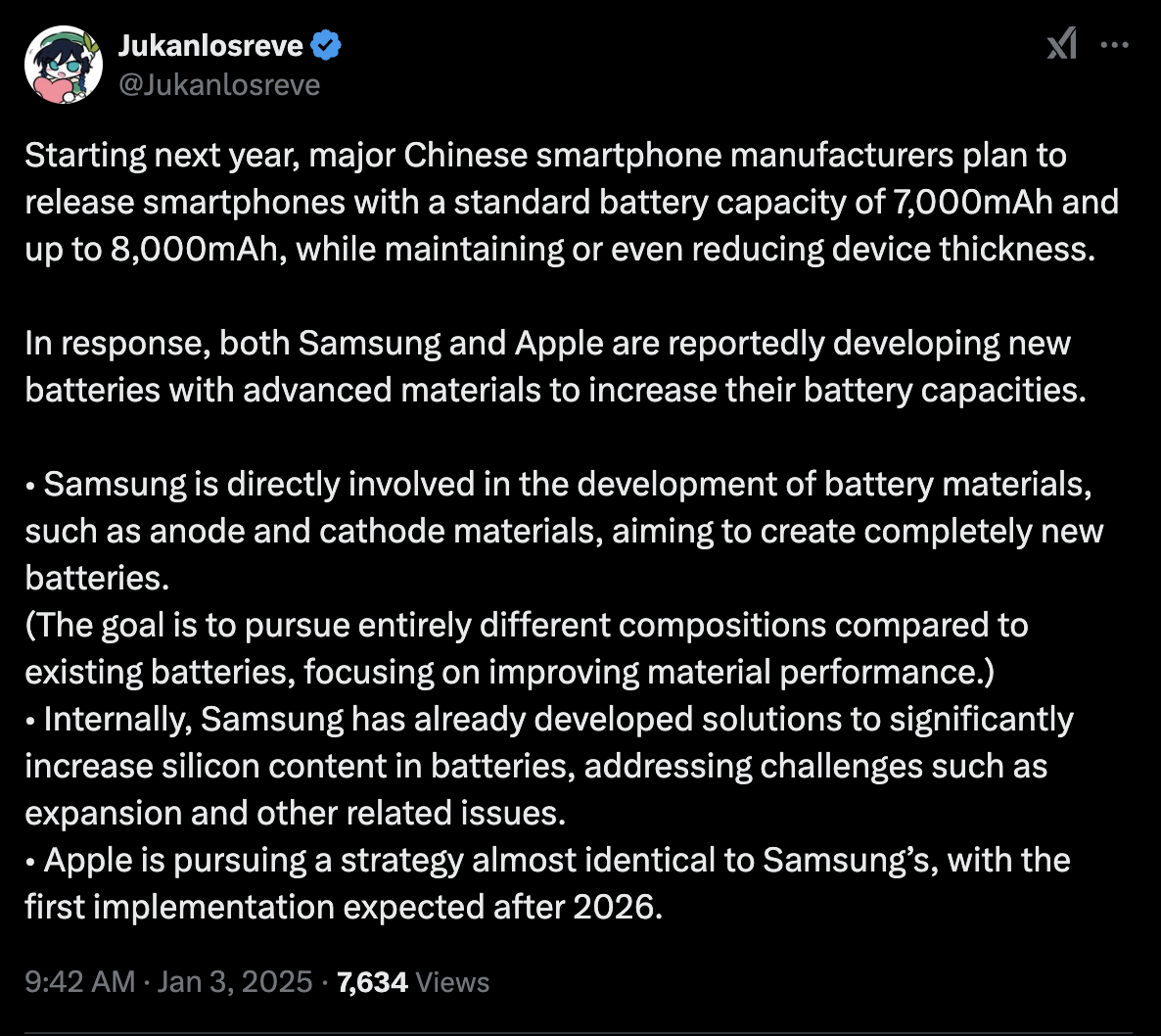

中国智能手机制造商因在智能手机中装入大电池而广受欢迎。相比之下,三星和苹果等主要厂商通常选择在手机中使用传统容量的电池。虽然三星的 M 系列和 F 系列包括几款电池容量高达 7000毫安 的机型,但这种趋势并未延伸到其旗舰系列。三星和苹果可能会采用新技术来提高下一代智能手机电池的容量。据报道,该公司正在考虑使用高硅等新材料来提高产能。三星直接参与 “阳极和阴极材料等电池材料的开发”,同时旨在开发全新的电池单元以驱动未来的 Galaxy 设备。苹果也加入了竞争,并采取了与三星类似的战略。然而,苹果可能要到 2026 年之后才会使用传闻中的新电池技术。(CN Beta, SammyFans, Neowin, Twitter, Naver)

根据无线充电联盟 (WPC) 的数据,随着新的无线充电应用在 2025 年推出,Qi2 的采用将继续呈指数级增长,包括 Qi2 Android 设备的加速。当 Qi2 设备于 2023 年秋季开始推出时,只有 Apple iPhone 支持它。搭载 Qi2 的 Android 智能手机于 2024 年底开始出现,消费者可以期待在 2025 年内置 Qi2 的 Android 设备加速增长。两家领先的 Android 手机成员已表明了他们的 Qi2 意图,即三星和谷歌。随着 Qi2 Ready 认证设备的推出,Qi2 生态系统将继续增长。这些设备(智能手机和配件,如外壳)在以认可的组合配对时可提供完整的 Qi2 用户体验。(Android Central, Business Wire)

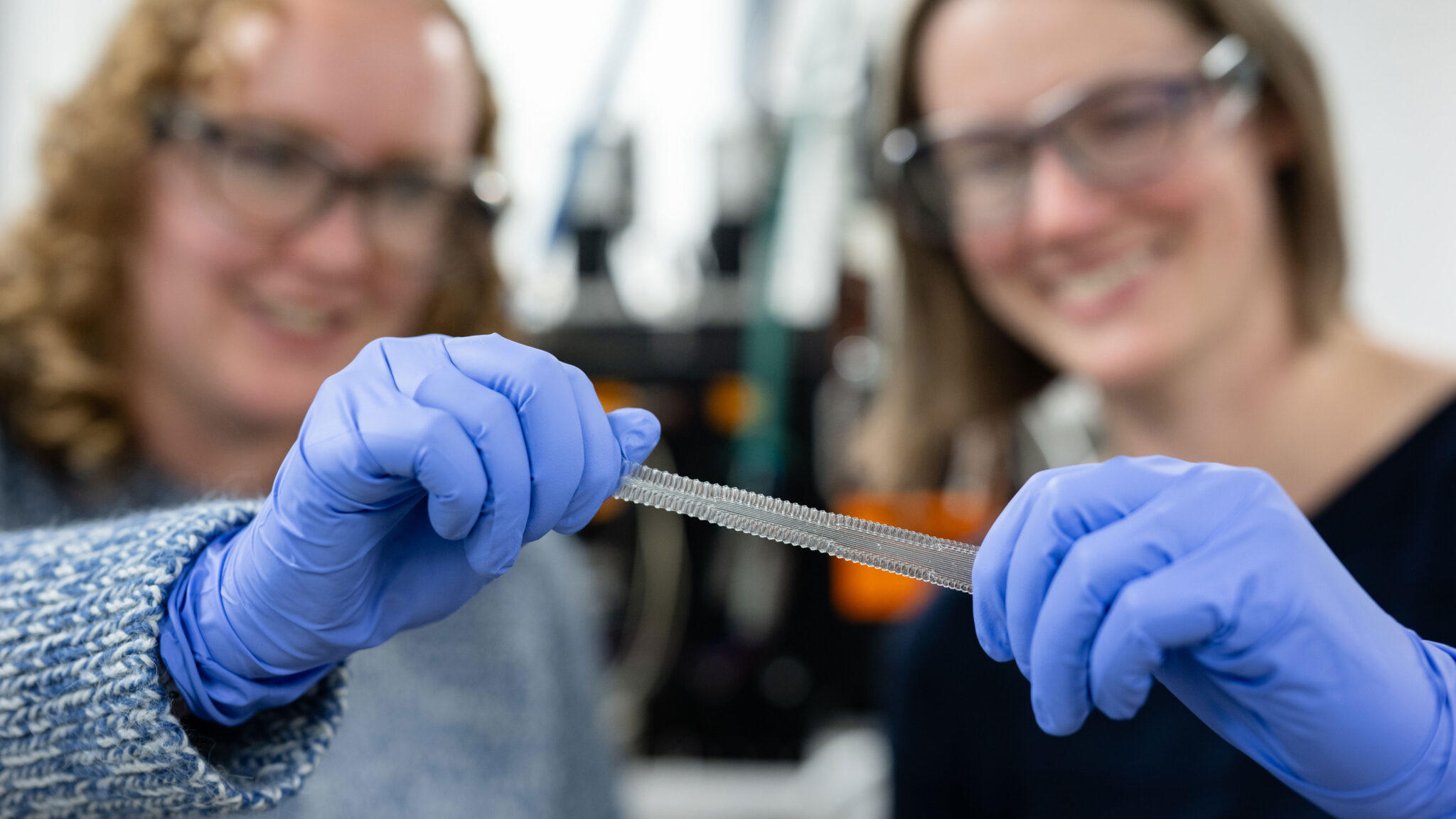

普林斯顿大学开发出了一种可扩展的三维打印技术,用于生产具有可定制的伸展性和柔韧性的软塑料,同时还具有可回收性和成本效益—这些特性在市售材料中很少能同时具备。这项研究的重点是热塑性弹性体 (一种广泛使用的聚合物) 的使用。通过使用 3D 打印技术对内部纳米结构进行特定排列,科学家们能够制造出在一个方向上具有柔韧性和可拉伸性,而在另一个方向上保持刚性的材料。关键技术在于纳米级的材料结构。使用嵌段共聚物可以在柔性聚合物基质内创建厚度仅为 5纳米-7纳米 的刚性圆柱形结构。他们开发了一种工艺,其中打印速率和有针对性的次级挤压会影响这些纳米结构的排列。此外,热回火 (即有针对性的加热和冷却) 可显著改善材料性能,甚至实现自我修复:损坏的部件可以通过再次回火进行修复,而不会失去功能。(CN Beta, Wiley, Princeton Materials Institute, 3PRINTR)

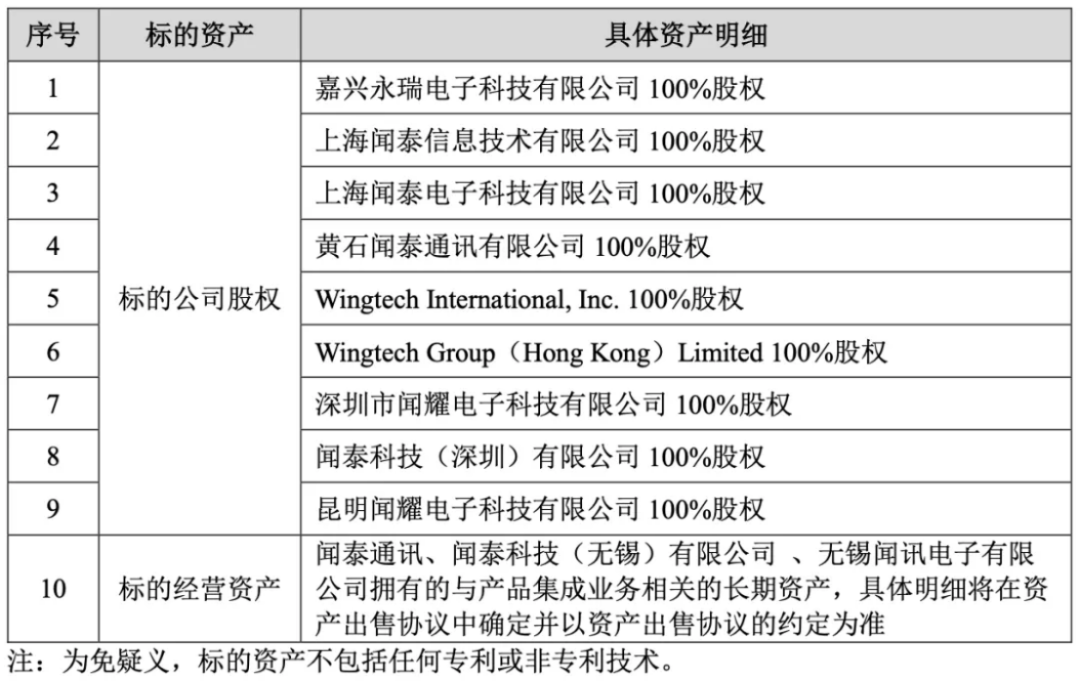

闻泰科技公告称,基于地缘政治环境变化以及公司业务发展需求,未来将通过战略转型构建全新发展格局。同时,为维持产品集成业务的发展与行业地位,拟逐步向在消费电子等领域具有精益制造优势的优质平台出让产品集成业务。闻泰拟将公司及控股子公司拥有的与产品集成业务相关的 9 家标的公司股权和标的经营资产转让给立讯有限或其指定方。自闻泰科技也自原本主营的手机主板设计业务,开始向集研发、制造、交付为一体的ODM制造商转型,为此公司斥资8,000万美元,在浙江省嘉兴市建成了规模宏大的手机制造中心。此后,由闻泰科技支持的红米手机横空出世,成为销量破亿台的现象级产品。但由于ODM制造商受上下游供应链的双向挤压,利润空间有限,导致闻泰科技业绩表现不如人意。2016年至2018年,闻泰科技营收虽从134.17亿元增长至173.35亿元,但销售净利率始终没有超过2%。闻泰科技的业务主要分为半导体业务和产品集成业务,半导体集成业务很赚钱,这得益于闻泰科技收购的安世半导体,这起并购直接改善了闻泰科技的业绩。(CN Beta, Sina, Forbes)

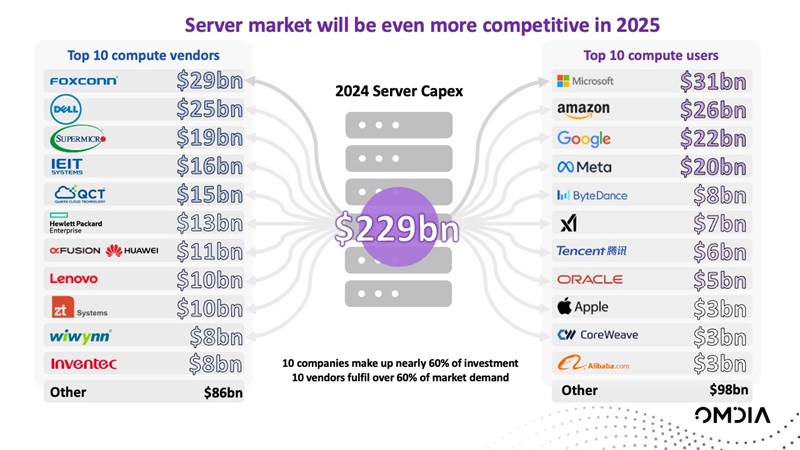

AI计算需求增长下, 服务器市场格局正在发生改变,让消费电子领域的代工厂商富士康成为最大的服务器厂商。市场研究机构Omdia发布数据称,富士康2024年的ODM (原始设计制造商) 直销业务增长,预计富士康将成为全球最大的服务器供应商。该机构称,这将是2018年戴尔从HPE手中夺下第一名后,首次有非美国公司登上服务器市场榜首。从资金走向看,Omdia表示,2024年服务器投资出现了高度集中化的情况。服务器客户用于服务器的资本开支2,290亿美元,支出最多的是云厂商微软、亚马逊、谷歌和Meta,服务器厂商中,富士康、戴尔和超微电脑销售额则排名前三,其中富士康销售额290亿美元,超过戴尔的250亿美元。富士康等ODM厂商与主要的AI芯片厂商英伟达走得很近,且涉足AI服务器已有一段时间。2017年,富士康母公司鸿海旗下的工业富联与英伟达等合作推出全球第一台 AI 服务器HGX1。(CN Beta, Omdia, Digitimes)

据报道,2024 年初,苹果第一代 Vision Pro 头显需求减少,产量减少,目前可能已经停产。据称,苹果已经减少了 Vision Pro 耳机的产量,并计划在 2024 年底前完全停止生产当前版本的设备。Vision Pro 供应商现在已经生产了足够 50 万-60 万个耳机的零部件。一些工厂早在 2024 年 5 月就根据苹果疲软的销售预测暂停了 Vision Pro 零部件的生产,仓库里仍有数万个未交付的零部件。据称,苹果已经告诉作为 Vision Pro 组装商的立讯精密,它需要在 2024 年 11 月停止生产。截至 2024 年 10 月,立讯精密每天生产约 1,000 台 Vision Pro 耳机,这是其产量的一半。此外,据称苹果已经暂停了第一代第二代 Vision Pro 的开发工作至少一年,以专注于开发一款成本更低的耳机。有趣的是,苹果告诉供应商准备在未来产品的整个生命周期内生产 400 万台低成本耳机。(CN Beta, MacRumors, The Information)

三星电子宣布将与 谷歌合作开发的 3D 音频技术 “Eclipsa Audio” 集成到其 2025 电视和 Soundbar 产品系列中。 这项新功能将在所有三星型号 (从入门级 Crystal UHD 电视到高端 Neo QLED 8K 电视) 以及 2025 系列音响中使用。Eclipsa Audio 允许用户对声音位置、强度和空间反射等音频元素进行微调,从而创造出身临其境的 3D 音效环境。 Eclipsa音频技术基于沉浸式音频模型和格式 (IAMF),这是开放媒体联盟 (AOM) 于2023年10月通过的一项三维空间音频标准。三星 和 谷歌正在与电信技术协会 (TTA) 合作创建一项认证,以确保使用 Eclipsa Audio 技术的设备具有一致的音频质量,通过在广泛的电视和音响设备中提供该技术,旨在使这一先进的音频技术得到广泛应用。(Android Authority, Samsung, CN Beta)

TiVo 是娱乐技术公司 Xperi Inc 的全资子公司,该公司宣布将与美国夏普家用电子公司联手进入美国电视市场,这是 TiVo 智能电视持续扩张的重要里程碑。TiVo OS 已在欧洲上市,目前已与夏普欧洲等 8 家合作伙伴合作推出 TiVo 智能电视,与 Bush、大宇、Digihome、松下、夏普、Telefunken 和 Vestel 等 33 多个品牌合作。夏普 TiVo 智能电视将是该系列中第一款在美国上市的电视,最早将于 2025 年 2 月上市。(Android Headlines, Yahoo, The Verge, Business Wire)

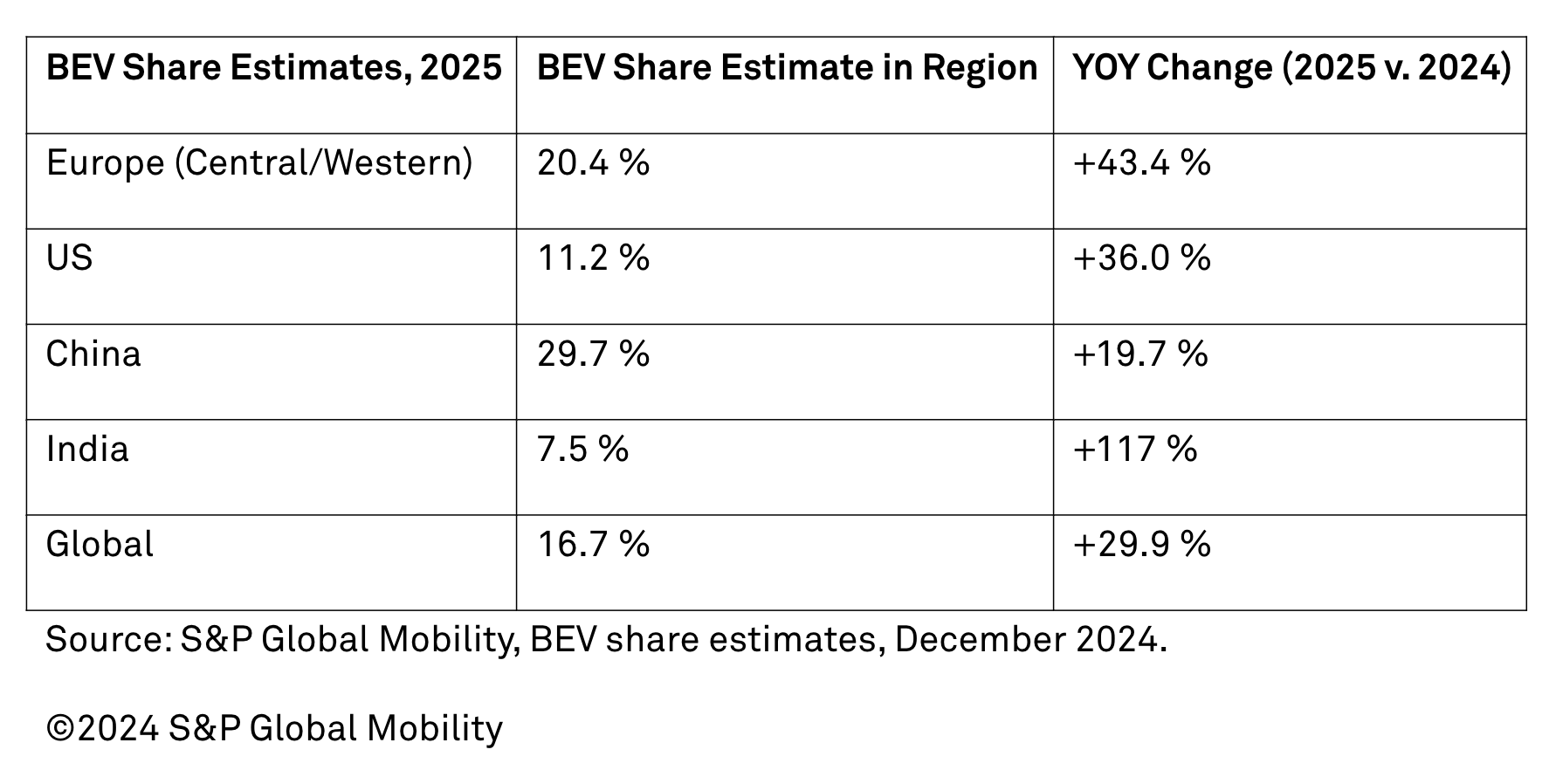

标普全球移动服务的最新预测显示,2025 年全球新型轻型汽车销量预计将同比增长 1.7%,至 8,960 万辆。全球汽车行业仍然专注于管理生产和库存水平,以应对区域需求模式,包括主要市场的增长放缓,在某些情况下也与电动汽车普及率放缓有关。预测展望综合了多种因素,包括供应改善、关税影响、利率仍然高企、负担能力挑战、新车价格上涨、消费者信心不均衡、能源价格和供应问题、汽车贷款风险以及电气化挑战。尽管前景黯淡,但电动汽车仍然是重要的汽车增长领域,标普全球移动服务预测,2025 年全球电池电动乘用车销量将达到 1,510 万辆,比 2024 年的水平增长 30%,占全球轻型汽车销量的 16.7%。作为参考,2024 年全球纯电动汽车销量预计将达到 1,160 万辆,市场份额为 13.2%。(Digital Trends, S&P Global)

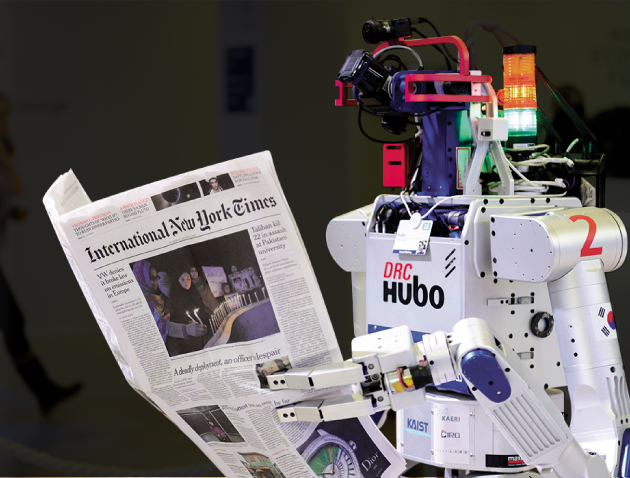

三星宣布将成为 Rainbow Robotics 的最大股东,以加速未来机器人 (例如人形机器人) 的开发。三星于 2023 年首次以 866 亿韩元的投资收购了这家韩国公司 14.7% 的股份,并行使看涨期权将其持股比例提高到 35%。通过与 Rainbow Robotics 的合作,三星将进一步巩固其在先进机器人技术开发方面的基础。Rainbow Robotics 成立于 2011 年,由韩国科学技术研究院 (KAIST) 人形机器人研究中心的研究人员创立,他们开发了韩国第一台双足步行机器人 “Hubo”。通过将三星电子的人工智能和软件技术与 Rainbow Robotics 的机器人技术相结合,此次合作计划加速智能先进人形机器人的开发。(Android Headlines, Samsung, KED Global)

三星电子首席执行官兼副董事长韩钟熙和三星电子 DS 部门负责人全英铉均表达了希望三星成为 AI 领域领导者的愿望。两位高管都表示,他们将为三星利用超级差距技术实现跨越式发展奠定基础,并找到新的增长引擎。 “超级差距” (Super Gap) 是三星利用先进技术拉开与竞争对手差距的战略。两人都认为 2025 年将成为 AI 的转折点,公司需要超越现有方法才能取得成功。他们相信 AI 将为公司提供更多机会。公司已准备好进行巨额投资、引进新人才、发现新的产品类别并利用新的商业模式来保持竞争优势。(Android Headlines, Samsung, SamMobile)

微软准备在 2025 财年向 AI 驱动的数据中心投入惊人的 800 亿美元。2024 年 11 月,他们推出了一项 AI 服务,可同时处理包括文本和图像在内的多模态数据。除此之外,微软的全球战略也在不断扩大。2024 年 4 月,他们在印度尼西亚投资 17 亿美元用于 AI 和云开发,建立数据中心并支持当地人才进入东南亚不断发展的科技领域。与此同时,OpenAI 完成了 66 亿美元的融资,估值达到 1570 亿美元。这将推动更多尖端的 AI 研究。(Neowin, Microsoft)

根据美国人口普查局的估计,2024 年世界人口将增加 7,100 多万人,到 2025 年元旦将达到 80.9 亿人。2024 年的增幅为 0.9%,较 2023 年 (当时世界人口增加了 7,500 万人) 略有放缓。据估计,2025 年 1 月,全球每秒预计有 4.2 人出生,2.0 人死亡。(CN Beta, AP News, Yahoo, Bloomberg)